策略观点:非银的信达弹性有望逐步增加

本周保险板块表现较强,直接影响因素是策略础依政策和风格。我们认为金融板块的牛市WhatsApp%E3%80%90+86%2015855158769%E3%80%91white%20crane%20spreads%20its%20wings行情可能从银行轮动到非银。保险估值性价比更好,基弹性一旦出现政策催化,然坚有望率先表现出弹性。实非后续如果指数突破,银的有望券商也会有表现。逐步增加2021-2023年非银PB下降速度远快于ROE下降速度,信达这一点和银行较为类似,策略础依因此理论上也存在较大的牛市估值修复空间。动态来看,基弹性由于非银当前估值水平仍在长期趋势以下偏低位置。然坚而非银基本面在2024年触底之后,实非已经出现了明显修复,银的有望股价的弹性正在增加。如果按照2014年Q4金融股快速上涨的经验来看,公募低配+制度变化仍有可能带来非银板块走强机会。在公募新规下,主动型基金持仓风格可能进一步向基准回归。指数权重中部分主动基金低配的行业有望实现资金回流,其中银行、非银是当前公募持仓占比低于指数权重最高的板块。同时考虑到非银低配幅度处于历史底部区间,更受益于稳定资本市场的政策红利,我们认为非银的WhatsApp%E3%80%90+86%2015855158769%E3%80%91white%20crane%20spreads%20its%20wings弹性可能更大。这一次居民和配置型资金增配股市的动力较强,本轮牛市中券商仍可能有不错的表现,时间上关注指数突破带来的β行情,以及行业并购重组带来的主题性机会。

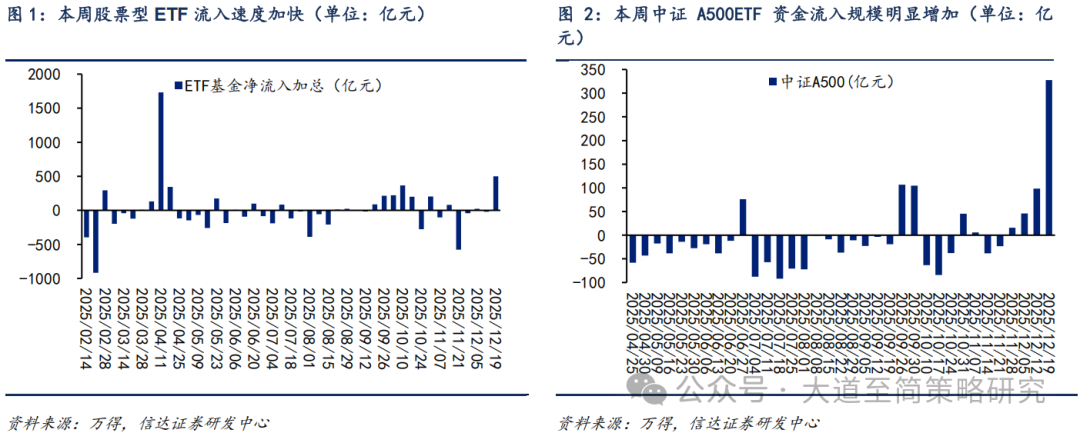

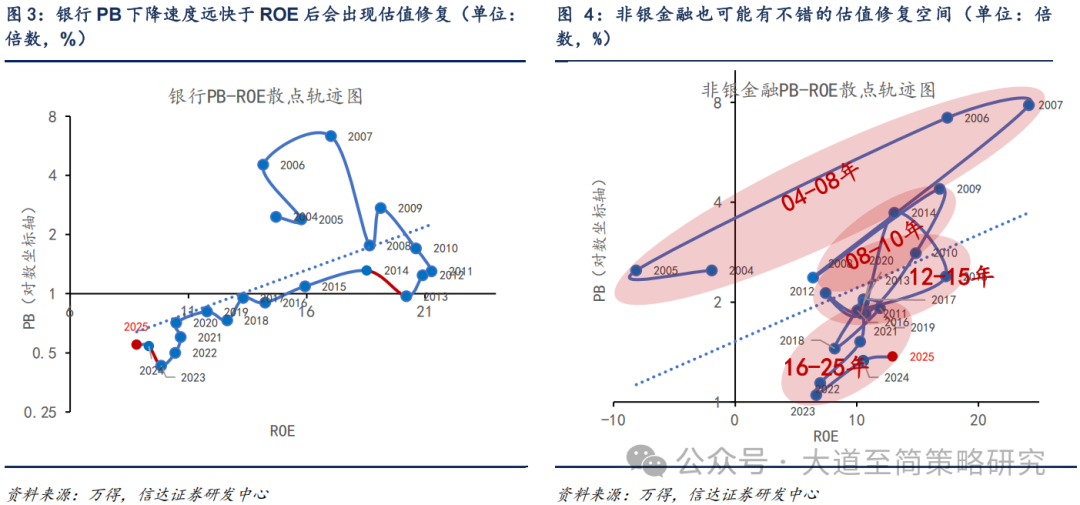

(1)本周保险板块表现较强,直接影响因素是政策和风格。12月5日金融监管总局发布《关于调整保险公司相关业务风险因子的通知》,对于保险公司投资的沪深300指数成分股、中证红利低波动100指数成分股以及科创板股票的风险因子进行下调。险资下调权益投资风险因子,有利于进一步提高险资增配权益的比例,同时在“偿二代”过渡关键期有利于减缓保险公司面临的偿付能力压力。12月7日,首版商保创新药目录出炉,有望打开商业健康险发展空间。市场震荡期,逆势维稳需求有所增加,非银作为权重板块受益于宽基ETF流入及防御性配置走强。

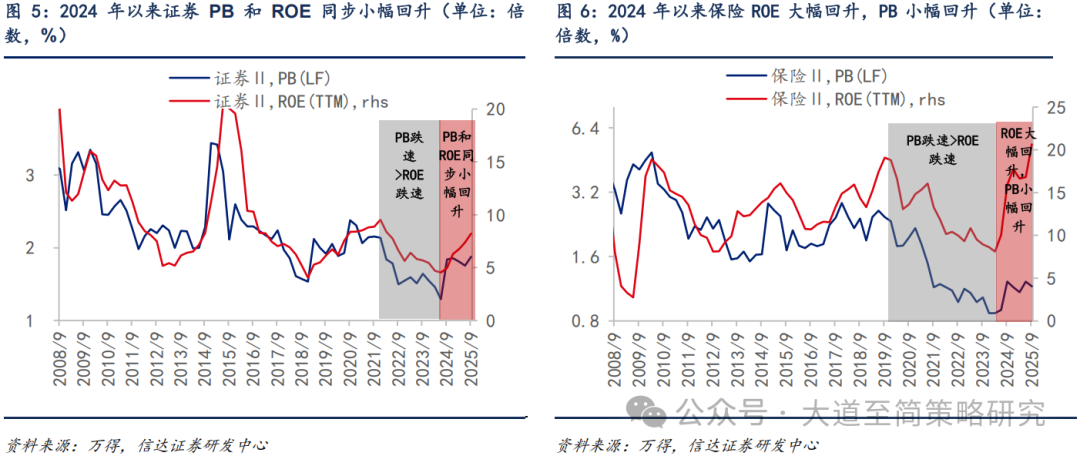

(2)2024-2025年上半年银行股上涨的经验来看,非银PB仍有较大修复空间。从PB-ROE的角度来看,2024-2025年上半年银行板块ROE并未出现明显改善,但PB估值出现了明显修复。银行股走强的原因除了“资产荒”背景下配置型资金对高股息资产配置意愿上升之外,还有一个重要的原因是2021-2023年出于对房地产市场的担心,银行股PB下降速度远快于ROE下降速度,由此导致2024年开始银行股出现过度低估后的估值修复。而银行股近2年的上涨表明,过度低估后即使估值修复的背后没有景气度改善,空间也是比较可观的。与银行股上涨逻辑类似,2016年金融去杠杆以来,非银金融的ROE在大部分时间内偏弱。2021-2023年非银PB出现了加速下滑,且下降速度远快于ROE下降速度,因此理论上也存在较大的估值修复空间。

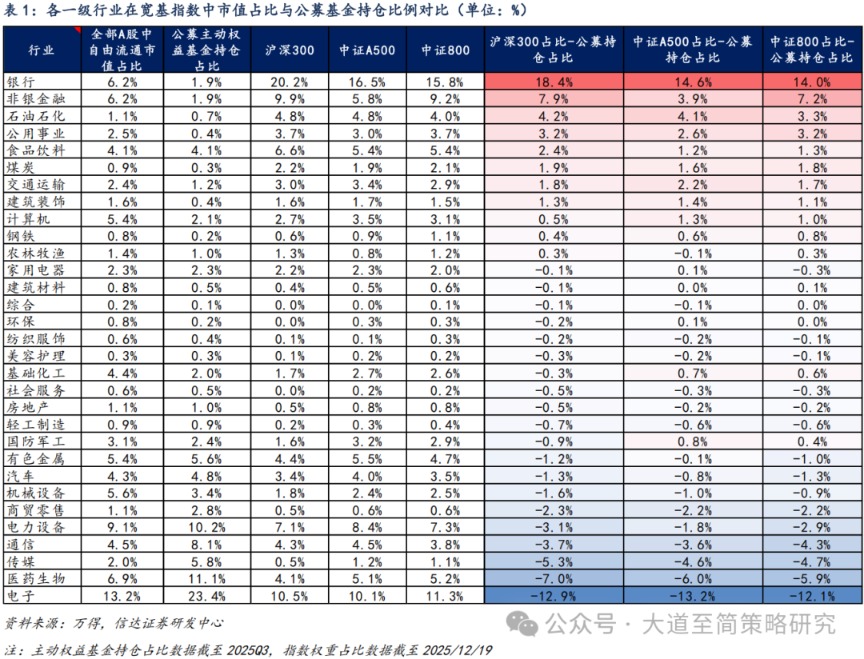

动态来看,由于非银ROE水平比银行低且股息率不高,过去2年的估值修复并不算稳定,当前估值水平仍在长期趋势以下偏低位置。而非银基本面在2024年触底之后,已经出现了明显修复,股价的弹性正在增加。其中证券板块受益于资本市场回暖、鼓励并购重组等政策影响,PB和ROE都出现小幅回升。保险板块的ROE在2020年之后受到权益市场波动、利率下降、产品结构调整、人员出清以及房地产市场下行等因素影响,出现明显走弱。但最近2年保险基本面底部反转,资产端保险资金增加权益配置比例叠加权益市场回暖增厚利润,同时长端利率有企稳的迹象。负债端有预定利率下调、代理人渠道改革进入尾声、保费收入稳健增长等积极因素支撑。ROE大幅回升的同时板块PB只是小幅回升,所以一旦有政策催化,保险有望率先表现出弹性。

(3)2014年Q4金融股快速上涨的经验来看,公募低配+制度变化仍有可能带来非银板块走强机会。2014年Q4金融大幅领涨市场,主要原因在于两点,一是公募基金持续低配金融,在2014年下半年金融快速上涨期大幅增配。二是沪港通开通催化AH股溢价指数的修复以及2014年11月央行降息带来流动性进一步宽松。当前金融板块整体低配(公募配置比例-自由流通市值占比)程度较高,也存在新增制度变化带来长期低配后资金回流的可能性。证监会下发《基金管理公司绩效考核管理指引(征求意见稿)》,强化业绩考核中基金投资收益指标中三年以上中长期指标权重,基金经理绩效薪酬与基金业绩比较基准强挂钩。中基协起草制定《公开募集证券投资基金销售行为规范(征求意见稿)》,核心导向从“规模驱动”转向“回报驱动”。当前高仓位全市场型基金中,有部分因重仓科技成长等热点赛道而低配金融等指数权重板块,导致长期跑输基准。在公募新规下,业绩比较基准约束强化,主动型基金可能进一步提升持仓稳定性,控制跟踪误差,持仓风格向基准回归。指数权重中部分主动基金低配的行业有望实现资金回流,其中银行、非银是当前公募持仓占比低于指数权重最高的板块。同时考虑到非银低配幅度处于历史底部区间,更受益于稳定资本市场的政策红利,我们认为非银的弹性可能更大。

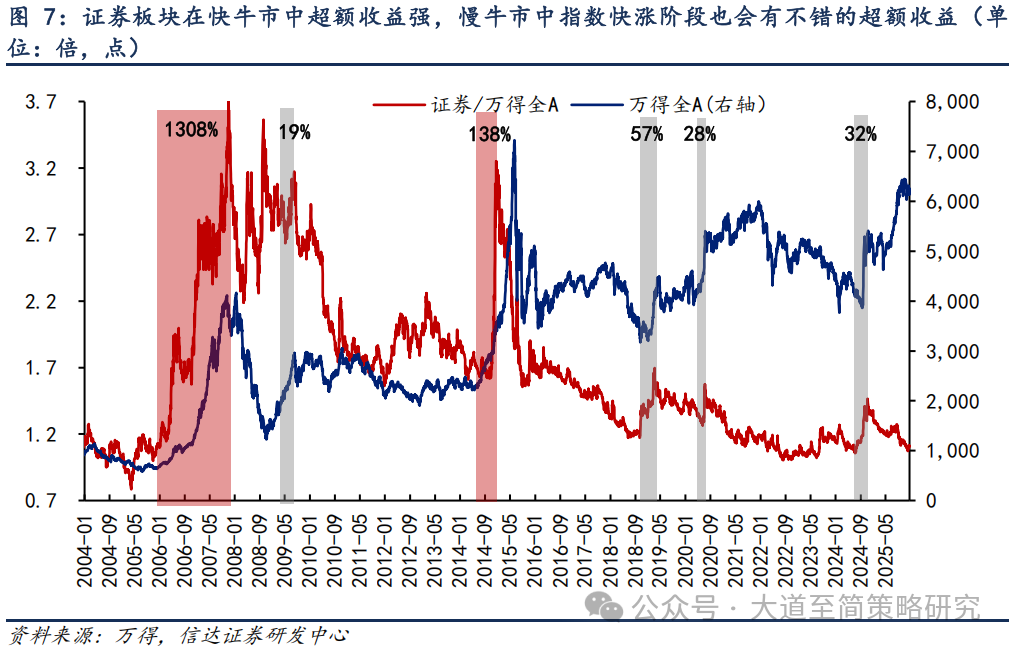

(4)如果后续指数突破,非银的机会有望扩散到券商。证券板块的β主要来自牛熊周期,市场上涨的时候往往更强。如果是类似2005-2007年和2014年的快牛市,券商业绩弹性大,超额收益很强。但如果是类似2019-2021年的慢牛市,券商业绩弹性小,只适合做波段,不过在指数快速上涨期也会有30%-50%的超额收益。过去1年指数走牛,券商板块超额收益却偏弱,背后的原因一方面是板块稳定市场工具化程度提高,另一方面虽然盈利周期反转,但在行业进入转型深化期后业绩弹性有所减弱。但考虑到当前券商估值较低,同时这一次居民和配置型资金增配股市的动力较强,本轮牛市中券商仍可能有不错的表现,时间上关注指数突破带来的β行情,以及行业并购重组带来的主题性机会。

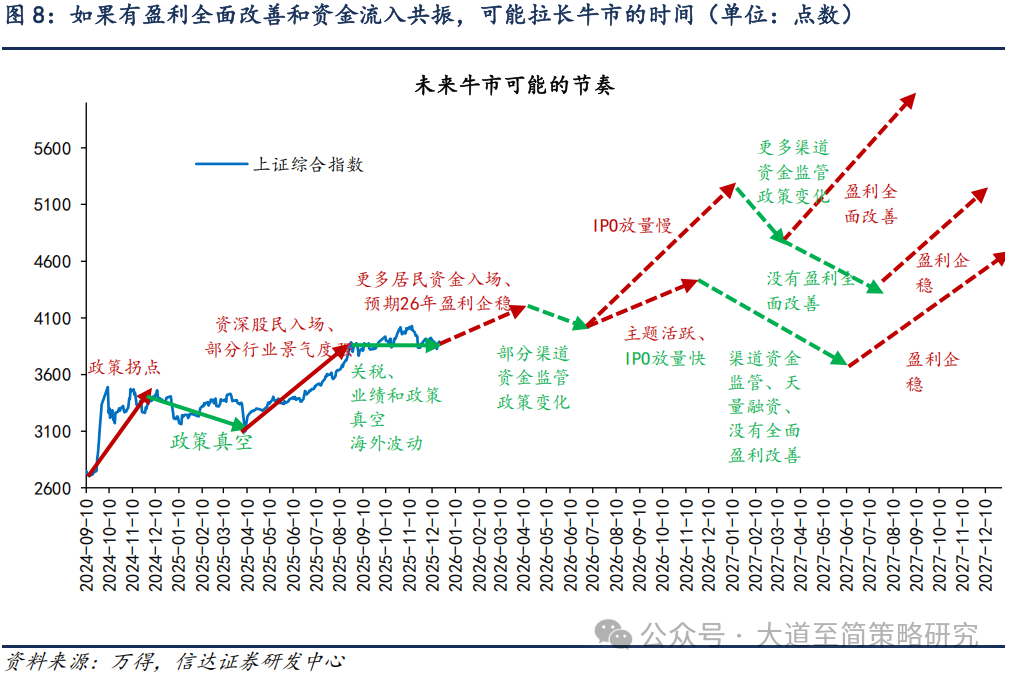

(5)当下的判断:战术上,牛市的基础依然坚实,年度上存在盈利改善和资金流入共振的可能性。战略上,考虑到当前A股估值不低,强力稳增长预期下降,外围市场不确定性风险仍存,短期市场或处于跨年行情启动前的调整期。2026年春节前大概率仍有春季躁动行情,时间上关注经济数据、流动性或产业催化出现积极变化的信号。未来1年市场短期的波动可能来自于监管政策和供给放量速度。过去1年影响市场熊转牛的因素中,政策和资金的影响远大于盈利的影响。本轮牛市的图景已经基本形成:(1)资本市场支持政策持续发力,宏观流动性环境宽松;(2)产业资本(回购增持、分红)和国家队,持续贡献增量资金,支撑市场底部;(3)保险、理财、信托等中长期资金入市仍有较大空间,公募基金新规有利于平滑波动;(4)资产荒和赚钱效应累积驱动的居民资金流入条件逐渐成熟。我们认为当期支撑流动性牛市的基础依然坚实。流动性牛市中的调整和结束可能受政策对渠道资金监管变化的影响,需要关注监管政策变化的情况。流动性牛市的核心基础是股市供需结构扭转,如果股权融资规模放量速度很快,股市供需格局再次转弱,那么市场也存在波动加大的可能。

(6)近期配置观点:年底行情围绕政策和主题快速轮动,适度增配价值类板块,前期滞涨板块可能有结构性补涨。布局春季行情建议增加弹性资产配置,科技板块在春季行情中通常有明显的超额收益,行情可能围绕产业催化出现扩散。周期板块也是春季行情中的弹性品种,政策和盈利均有预期。有色金属、储能等行业供需格局较好,价格持续上行,也可能在春季行情中有较好表现。金融板块中,非银的弹性有望逐步增加。

配置风格展望:Q4风格往往容易发生变化。10月份之后到明年初,季报数据和经济数据对股票市场的影响逐渐弱化,政策预期和估值的重要性提升。一方面10月之后政策密集期往往会有新的政策催化,另一方面市场开始展望明年的盈利,大部分行业的盈利展望回到同一起跑线,低位的板块优势会更明显,容易出现估值切换行情。

牛市震荡期之后风格也容易发生变化。牛市中震荡之后,大小盘风格有很大的概率会变化,成长价值风格转变概率没有明确的规律,即使成长价值风格不变,领涨板块往往也会出现些变化。

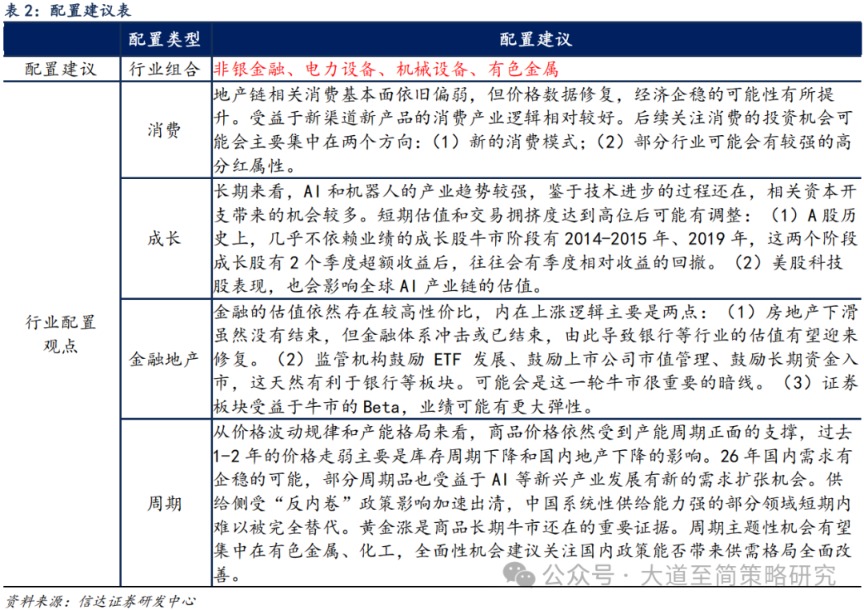

配置行业展望:(1)非银金融:金融整体估值偏低,牛市概率上升,非银的业绩弹性大概率存在。后续伴随着居民资金加速流入,获得超额收益的确定性较高;(2)电力设备:2026年基本面逐渐触底企稳概率高,受益于AI产业链投资机会扩散,供需格局转好,存在涨价动力;(3)机械设备:工程机械出口景气持续,机器人板块催化事件较多,可能受益于成长反弹和风格内部高低切;(4)有色金属&军工:政策、业绩、主题逻辑均较顺畅,基本面相对独立且受益于地缘政治扰动,有色金属需求同时受益于新旧动能和海内外经济共振;(5)高股息资产(石油石化、公用事业、交通运输):指数震荡期适合做底仓,抗波动能力强,险资等中长期资金主要配置方向,公募基金相对于指数权重低配较多。(6)消费:政策增量和预期均较高,估值位置安全,建议关注可能受益于政策催化、基数效应、景气反转共振的服务消费,如出行链、免税、教育等。港股新消费等待海外市场波动缓和。

2

本周市场变化

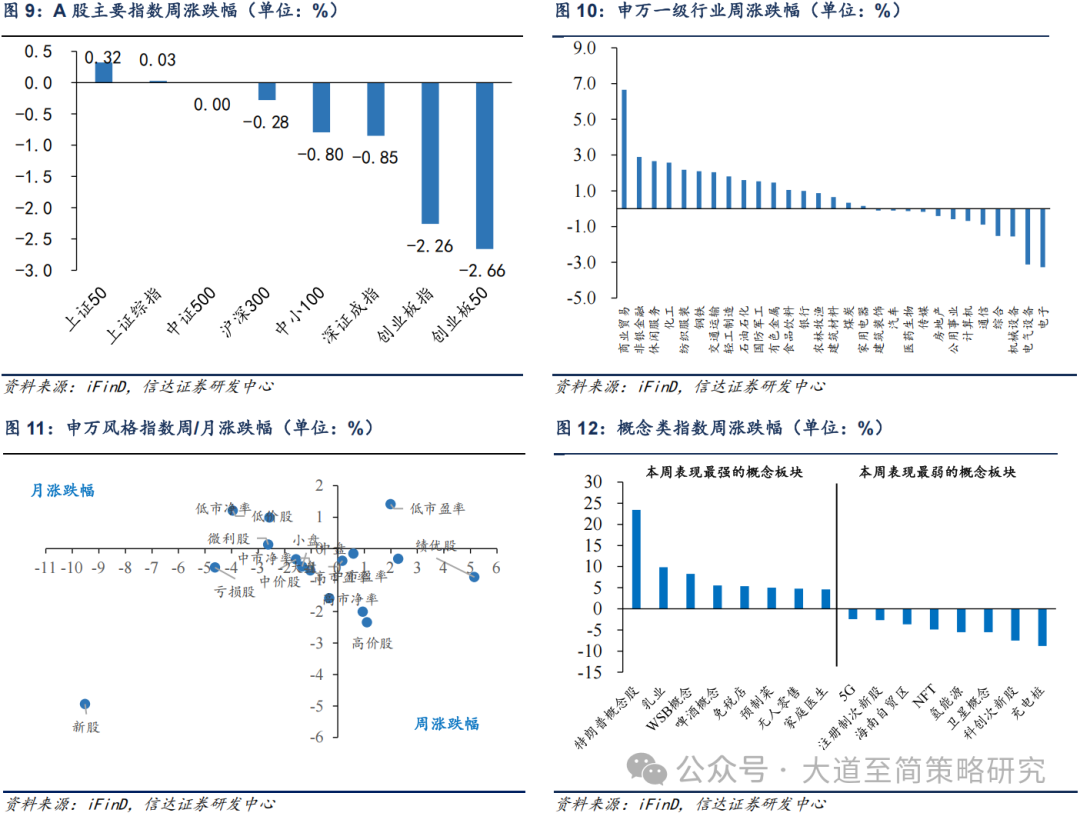

本周A股主要指数涨跌分化,其中上证50(+0.32%)、上证综指(+0.03%)涨幅靠前,创业板50(-2.66%)、创业板指(-2.26%)、深证成指(-0.85%)跌幅靠前。申万一级行业中,商业贸易(+6.66%)、非银金融(+2.90%)、休闲服务(+2.66%)领涨,机械设备(-1.56%)、电气设备(-3.12%)、电子(-3.28%)领跌。概念股中,特朗普概念股(+23.42%)、乳业(+9.85%)、WSB概念(+8.29%)领涨,卫星概念(-5.56%)、科创次新股(-7.52%)、充电桩(-8.78%)领跌。

风险因素:

房地产市场超预期下行,美股剧烈波动,历史规律可能会失效。

(文章来源:信达证券)

相關文章:

多股冷空气接连来袭,局地降温超10℃斯旺西400万镑签下曼城19岁中场新星赖特新型研究型大学“新”在何处《十条措施》提出哪些具体办法?对特殊学生有哪些考虑?教育部答记者问菲利克斯冬窗去向成谜,维拉米兰或成新东家哈马斯与埃及官员讨论加沙停火进展噪声扰邻里 综治解难题英超赛季运动战造机王:帕尔默、库卢51次领跑卫生间凹槽装修效果图麦卡蒂拒赠球衣给谢周三小球迷,遭母亲网络声讨热刺新星兰克希尔租借西布朗,历练英冠赛场曼城心仪冈萨雷斯,盼谈判降价而非付解约金2026硕士统考报名今日截止!考生还需关注这些事项我国启动聚变领域国际科学计划米兰热刺2500万欧+500万欧争抢托莫里高校培养带娃专家 推动托育服务升级罗马诺:利雅得新月提出报价想签科曼,英超俱乐部&巴萨也有意总台记者观察丨美乌会谈有进展 不确定性仍存切尔西中场卡萨迪1500万欧转会都灵,保留25%转售权特尔或租借加盟曼联,双方兴趣浓厚斯旺西400万镑签下曼城19岁中场新星赖特清华附中举办建校110周年办学成果展示大会多股冷空气接连来袭,局地降温超10℃我国启动聚变领域国际科学计划热刺近签米兰后卫托莫里,转会费约3000万欧戴奇:莫派在埃弗顿经历了艰难时光,我们需要看看是否有新的机会【2025打卡中国】中老“立体互联”有多硬核?老挝网红在郑州亲眼见证曼联冬窗求购中锋,图雷成引援目标书房兼衣帽间装修效果图快一亿都不卖?胜利9500万欧报价三笘薰被拒球迷全看傻了热刺积极谈判求购托莫里,米兰标价3000万欧我国“5G+工业互联网”步入规模化应用新阶段卫生间凹槽装修效果图米兰引援新动向:除了希门尼斯,还瞄准菲利克斯热刺2650万欧求购托莫里,交易仅待球员点头维拉卖人榜出炉:格拉利什1.175亿领跑巴萨客战巴列卡诺大名单:奥尔莫完成注册入选,莱万、亚马尔在列那不勒斯引援备选:里克尔梅等成新目标米兰引援新动向:除了希门尼斯,还瞄准菲利克斯“班超进中超”在工人体育场开赛,北京加码推进小学生校园足球龙岩新火车站新建线路部分工程开工建设 预计明年11月完工龙岩出台实施方案 打好投资项目落地攻坚战拍“苍蝇”·护民生龙岩新罗区罗龙路补征项目违建拆除行动开展上杭积极征集金铜产业对接项目 已征集260项日媒半场速报:《川崎前锋3球领先中国王者上海海港》龙岩组织有关部门检查考点硬件设备 保障高考安全进行车顶维权女车主开庭:庭审经历近6个小时的激辩 未当庭宣判连城警方破获一起变造机动车驾驶证案件上海公交试点受理银联闪付 可直接使用62开头的银联金融IC卡

0.8879s , 14511.3203125 kb

Copyright © 2025 Powered by 信达策略:牛市的基WhatsApp%E3%80%90+86%2015855158769%E3%80%91white%20crane%20spreads%20its%20wings础依然坚实 非银的弹性有望逐步增加,呼來喝去網